Zmiana stanu produktu – gdzieś o tym słyszałem, ale nie pamiętam o co chodziło 😊

Wiecie co? Księgowość to bardzo szeroki dział wiedzy. Poza klasyczną rachunkowością, musimy mieć pojęcie o podatkach, zmianach w prawie podatkowym, obowiązkach sprawozdawczych i kwestiach technicznych by wiedzieć, jak skutecznie walczyć z software’em 😀

Także totalnie nie miejcie wyrzutów sumienia gdy czegoś nie pamiętacie. Ja też często tak mam, i wiele kwestii nieustannie muszę sobie przypominać.

Dziś jedna z nich, a mianowicie zagadnienie zmiany stanu produktu 😊

Jest to, najprościej mówiąc różnica między wartościami kosztów ujętych na dwa różne sposoby (jakie, o tym niżej 😊).

By mówić o ZSP, muszą być spełnione 2 warunki:

- Rachunek zysków i strat (wynik finansowy) sporządzamy w wariancie porównawczym,

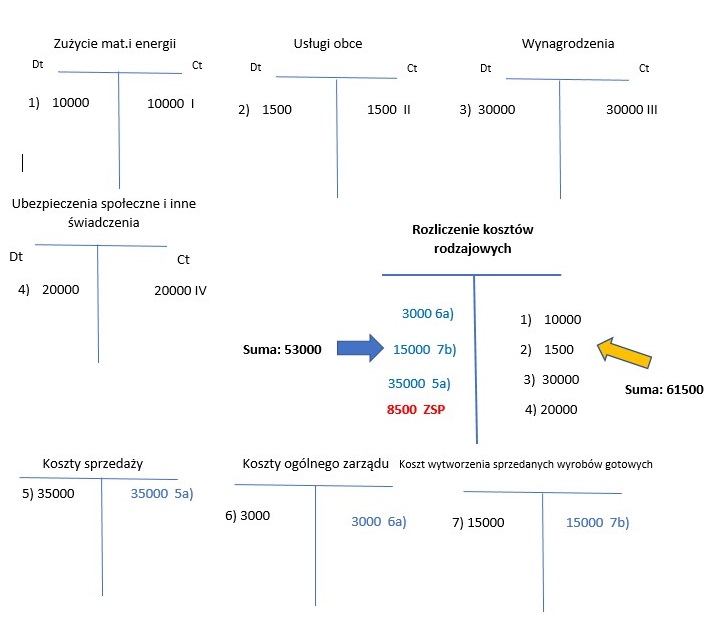

- By zaistniała ZSP porównujemy koszty w układzie rodzajowym (4ki) z kosztami w układzie kalkulacyjnym (5tki) – ale spójrz niżej ;). I to tyle jeśli chodzi o zasadę ogólną, są i warianty zasad szczegółowych:

2a. Koszty rodzajowe porównujemy z kosztami Sprzedaży, Ogólnego Zarządu i wartością z konta Koszty wytworzenia sprzedanych wyrobów gotowych (7-demki) – jeśli nie ma tych ostatnich to je pomijamy,

I

2b. Czasem firmy ustalają zasady co do rozliczania kosztów w czasie – jeżeli do zmiany stanu produktów mają się wliczać koszty rozliczane w czasie, to doliczamy je do Rozliczenia kosztów rodzajowych (wtedy wrzucamy na to konto wartość z RMK czynne – czyli te koszty które już ponieśliśmy, ale będą rozliczane w czasie – np. ubezpieczenie firmy na cały rok).

Jeśli w ZSP firma nie ujmuje kosztów rozliczanych w czasie, ale mamy coś na koncie RMK bierne – czyli zakładamy że powinien się ten koszt pojawić (bo cyklicznie się pojawia), ale na ten moment nie mamy dowodu, to trzeba pamiętać by na konto Rozliczenie kosztów rodzajowych wrzucić wartość z RMK biernego.

No i żeby nie mówić za mocno po chińsku, pokażę wam mechanizm księgowania na naprawdę prostym przykładzie.

Zmiana stanu produktu w tym przykładzie wynosi:

ZSP = 61500 – 53000 = 8500

Liczymy ją poprzez różnicę zsumowanych kosztów rodzajowych – po prawej stronie konta Rozliczenia kosztów rodzajowych, i sumy kosztów w układzie kalkulacyjnym (sprzedaży, ogólnego zarządu) i wartości z konta Koszt wytworzenia sprzedanych wyrobów gotowych – po lewej stronie Rozliczenia.

Różnicę pomiędzy tymi sumami jako ZSP ujmujemy po tej stronie konta Rozliczenia, gdzie jest ich mniej (czyli po lewej w tym przykładzie). Dzięki temu strona Dt i Ct konta mają już tę samą wartość końcową 😊

Mam nadzieję że trochę wam rozjaśniłam o co chodzi z tą zmianą stanu produktu i kiedy się ją stosuje.

Generalnie – chodzi o to że czasem firma prowadzi 2 ewidencje kosztów, na potrzeby własne i zarządu, i czasem te wartości kosztów nie wychodzą w sumie tak samo.

ZSP to różnica którą należy wtedy pokazać w wyniku finansowym, gdy przygotowujemy wariant porównawczy rachunku zysków i strat.

Życzę udanej i lekkiej pracy!

#zsp #zmiana #stanu #produktu #co #to # jest #księgowość #od #podstaw #uczymy #się