Ten kulminacyjny moment – ustalenie wyniku finansowego – cz. 1 – wariant porównawczy😊

Pamiętacie wpisy odnośnie księgowań sprzedaży towaru i zakupu materiałów biurowych?

Jeśli nie, są tu:

Zerknijcie, bo będziemy dziś na nich pracować 😉

To teraz je zmiksujemy i pokażę wam, jak ustalamy wynik finansowy w wariancie porównawczym na tym bardzo prostym przykładzie.

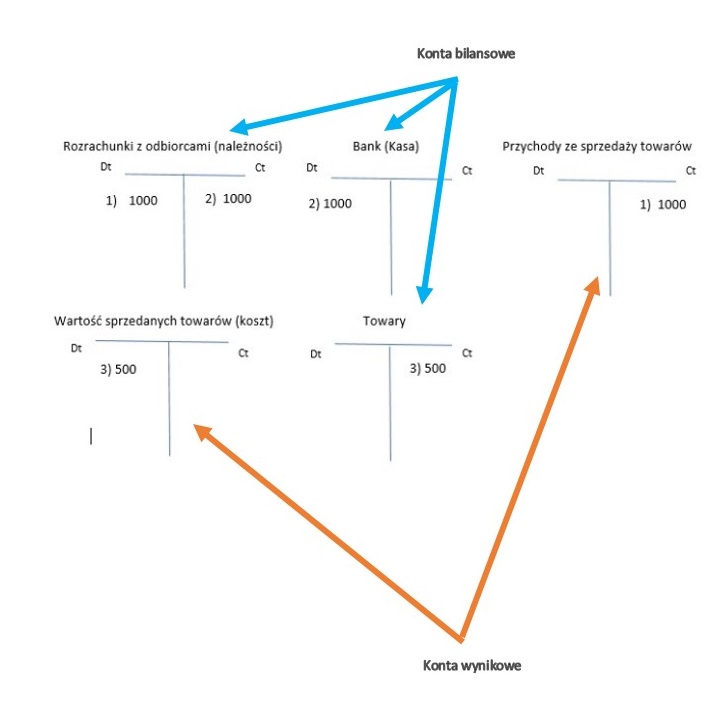

Trzeba zacząć od tego, czym są konta bilansowe, a czym wynikowe.

Konta bilansowe służą do ewidencjonowania na nim wszystkich zmian, czyli operacji (związanych ze sprzedażą, zakupem, gospodarką magazynowa, transakcjami wewnątrz-firmowymi itp.). Ich celem jest zapis operacji tak, żebyśmy nie pogubili się w tym co zaksięgowane w danym okresie.

Konta wynikowe zaś wpływają na ostateczny wynik finansowy spółki – czyli na jej zysk (przewagę przychodów nad kosztami w danym okresie) lub stratę (przewagę kosztów nad przychodami). Jak więc widzicie, konta wynikowe to wszystkie konta mające w nazwie koszt lub przychód 😊

Żeby było bardziej poglądowo, zobaczcie poniżej, które konta w transakcji sprzedaży są bilansowe, a które wynikowe:

Konta kosztowe dzielą się zasadniczo na 2 kategorie:

–konta w układzie rodzajowym

i

-konta w układzie kalkulacyjnym (funkcjonalnym).

Dzisiaj zajmiemy się ustaleniem wyniku finansowego w wariancie porównawczym, a w tym wariancie używamy kosztów w układzie rodzajowym.

Co to są konta w układzie rodzajowym zapytacie 😊 Otóż są to koszty w podziale na rodzaje.

Omówienie tych kosztów znajdziecie w tym wpisie:

W takim razie zabierajmy się do roboty 😊

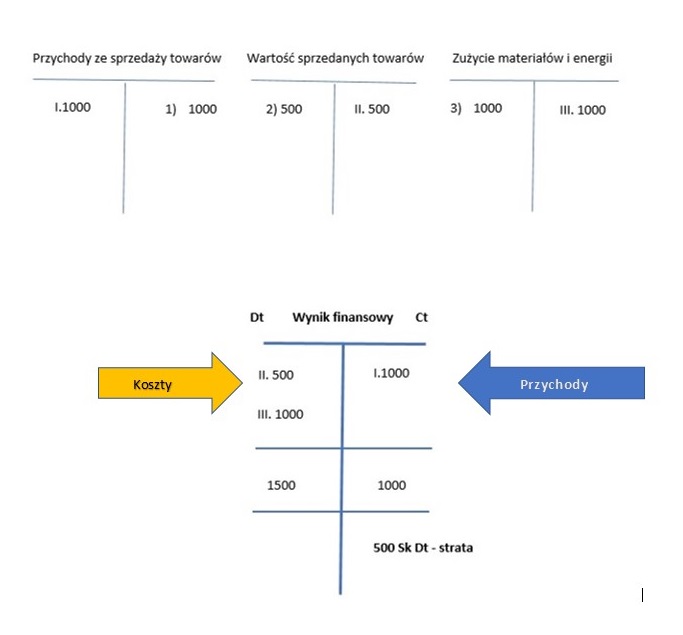

Weźmiemy konta wynikowe i przeksięgujemy je na konto Wynik finansowy, które ustali nam wynik (zysk lub stratę) na tym skrajnie uproszczonym przykładzie.

Więc w pierwszej kolejności przeksięgujmy koszty i przychody z naszych obydwu wpisów o których mówię powyżej na konto „Wynik finansowy”, będące portalem przejściowym między Bilansem a rachunkiem zysków i strat 😉

W tym celu księgujemy wartość kont wynikowych po drugiej stronie konta „T” – czyli skoro przychody mamy po prawej stronie (Ct), to księgujemy tą samą wartość po stronie Dt, natomiast odwrotnie w przypadku kosztów. Dzięki temu konta nam się „wyzerują”. Tak zaksięgowane wartości oznaczamy cyframi rzymskimi.

W ostatnim kroku te oznaczone cyframi rzymskimi wartości „przerzucamy” na konto Wynik finansowy – odpowiednio: po stronie Ct przychody i po stronie Dt – koszty.

Podsumowujemy wyniki po obydwu stronach i widzimy, że koszty przeważają nad przychodami – co daje nam wynik 500 zł w saldzie końcowym debetowym – czyli stratę 😊

Proste, nie? Na podstawie tego przykładu tak, ale wiedzcie że jest to przykład maksymalnie uproszczony 😊 Niemniej, pierwsze koty za płoty.

Zapraszam na kolejne wpisy w których staram się maksymalnie upraszczać księgowość i pokazywać, że jest fajna!

Stay tuned!

#ustalenie #wynikufinansowego #wynik #finansowy #księgowość #księgowy #uczymysię #księgowośćodpodstaw

Komentarze |0|

Tagi: #finansowy, #księgowość, #księgowośćodpodstaw, #księgowy, #ustalenie, #wynik, #wynikufinansowego, księgowanie, księgowość, uczymysię