Rezerwy na zobowiązania czynne i bierne – co to jest i z czym to się je 😉

Temat rezerw jakoś rezonował ze mną od pewnego czasu, ale nie spodziewałam się, że przygotowania do tego postu zajmą mi tyle czasu 😊

Muszę przyznać że tworzenie postów na tego bloga to korzyść dla mnie – odświeżam sobie wiedzę której mniej używa się na co dzień 😉 Przejdźmy więc do rzeczy.

Nie wszystkie koszty w firmie możemy i powinniśmy księgować w danym okresie, są takie, co do których zakładamy że się pojawią w przyszłości, lub takie, o których wiemy już dziś, ale dotyczą przyszłości.

Te pierwsze to rezerwy na zobowiązania bierne, te drugie – rezerwy na zobowiązania czynne.

Podam 2 przykłady w których księgujemy każdą z tych rezerw, a na koniec pokażę, gdzie znajdziecie je w bilansie.

Zacznijmy od rezerw na zobowiązania bierne (RMK bierne).

Jak już wspomniałam, tworzymy je kiedy przewidujemy że koszt powstanie w przyszłości na podstawie doświadczeń i słusznych predykcji. Są to np. rezerwy na przewidywane naprawy maszyn czy remonty. Mogą to być zakładane w przyszłości świadczenia dla pracowników – jak np. ekwiwalent za niewykorzystany urlop przy wypowiedzeniu.

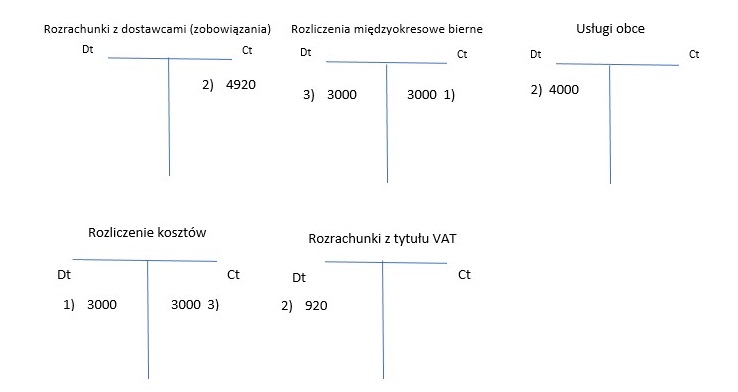

W naszym przykładzie jesteśmy księgowymi w firmie produkującej podzespoły do komputerów, i tworzymy rezerwę na przewidywane naprawy maszyn produkcyjnych.

W naszej, przed inflacyjnej wersji, zakładamy rezerwę na poziomie 3000 PLN netto 😉

Księgujemy ją po stronie Ct na koncie „Rozliczenia międzyokresowe bierne”. Drugostronnie, księgujemy tę samą kwotę po stronie Dt konta pomocniczego do rozliczeń, o nazwie „Rozliczenie kosztów” (tu: rodzajowych – ponieważ przykład będzie oparty o koszty w układzie rodzajowym, co właśnie podsunęło mi temat na kolejny wpis – koszty w układzie rodzajowym i funkcjonalnym 😉) Tak wygląda nasza transakcja z numerem 1).

Co dalej? Ano otrzymanie faktury. Fakturę otrzymujemy pół roku później, kiedy potrzeba naprawy się urzeczywistniła. Jest to faktura w kwocie 4920, w tym 920 zł VAT. Księgujemy wartość brutto jak zapewne już wiecie, na konto Rozrachunki z dostawcami po stronie Ct (jako nasze zobowiązanie). VAT wrzucamy sobie na konto Rozrachunki z tytułu VAT po stronie Dt, jako VAT do odliczenia.

Koszt, zauważcie, powstaje dopiero w momencie otrzymania faktury – konto RMK bierne to zapis do wiadomości księgowego że taki koszt jest oczekiwany czy zakładany, ale nic w momencie robienia takich założeń nie jest księgowane w koszty. I słusznie, bo w momencie tworzenia rezerwy nie powstaje nam koszt, więc było by kłamstwem księgowym wykazywać go w bilansie.

Po tej trochę przydługiej dygresji, wracamy do księgowania 😉 Mamy rozrachunki po stronie Ct, mamy VAT, więc teraz księgujemy koszt po stronie Dt oczywiście – „Usługi obce” w układzie rodzajowym, w kwocie netto – 4000 PLN. Skoro już mamy koszt zaksięgowany i nasza rezerwa w tym momencie nie ma racji bytu, musimy ją rozwiązać. W tym celu księgujemy jej kwotę (3000 PLN) po stronie Dt konta RMK bierne, i po stronie Ct Rozliczenia kosztów. Dzięki temu mamy obydwa te konta wyczyszczone, rezerwa rozwiązana a transakcja in da house 😉

Teraz RMK czynne – tu już będzie łatwiej.

Rezerwy na zobowiązania czynne (RMK czynne)

Tutaj sytuacja wygląda trochę inaczej, ponieważ w tym przypadku z góry wiemy jaki będzie koszt w przyszłości – a wiemy to ponieważ np. dostaliśmy fakturę za koszty na cały rok lub kilka lat z góry.

Mogą to być takie koszty jak ubezpieczenia majątkowe czy na życie, czynsz płacony z góry, czy prenumerata (online 😉) publikacji zawodowych czy dostępów do używanych w organizacji baz danych.

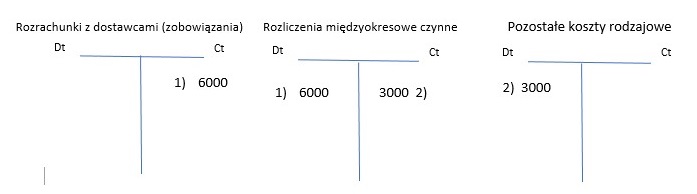

W tym przykładzie płacimy za ubezpieczenie majątku firmy – dla uproszczenia przykładu za 2 miesiące z góry.

Kwota z faktury to 6000 PLN, usługi ubezpieczeniowe są zwolnione z VAT (jeżeli na sali jest jakiś podatkowiec, to będę wdzięczna za potwierdzenie, ale to jest informacja którą znalazłam).

Kwotę tą księgujemy po stronie Ct konta Rozrachunki z dostawcami i po stronie Dt konta RMK czynne.

Teraz musimy się zastanowić nad tym, jaką część kosztów wrzucamy w koszty bieżącego okresu. Jako że faktura jest na 2 miesiące z góry, dzielimy kwotę z faktury na 2. Tę część, która przypada na bieżący okres (miesiąc), czyli 3000, księgujemy więc w koszty – Pozostałe koszty rodzajowe po stronie Dt. Natomiast drugostronnie, należy tą kwotę wyksięgować z konta RMK czynne – po stronie Ct. Co tutaj widzimy?

Po pierwsze: koszt powstał w danym okresie, ale w kwocie która tego okresu dotyczy. Po drugie, widzimy bilans na koncie RMK czynne – (6000-3000=3000), czyli 3000 które jest nadal naszą rezerwą na koszty w przyszłym miesiącu 😊 wyksięgujemy ten koszt w kolejnym miesiącu, dzięki czemu bilans za miesiąc się na tym koncie wyzeruje 😉

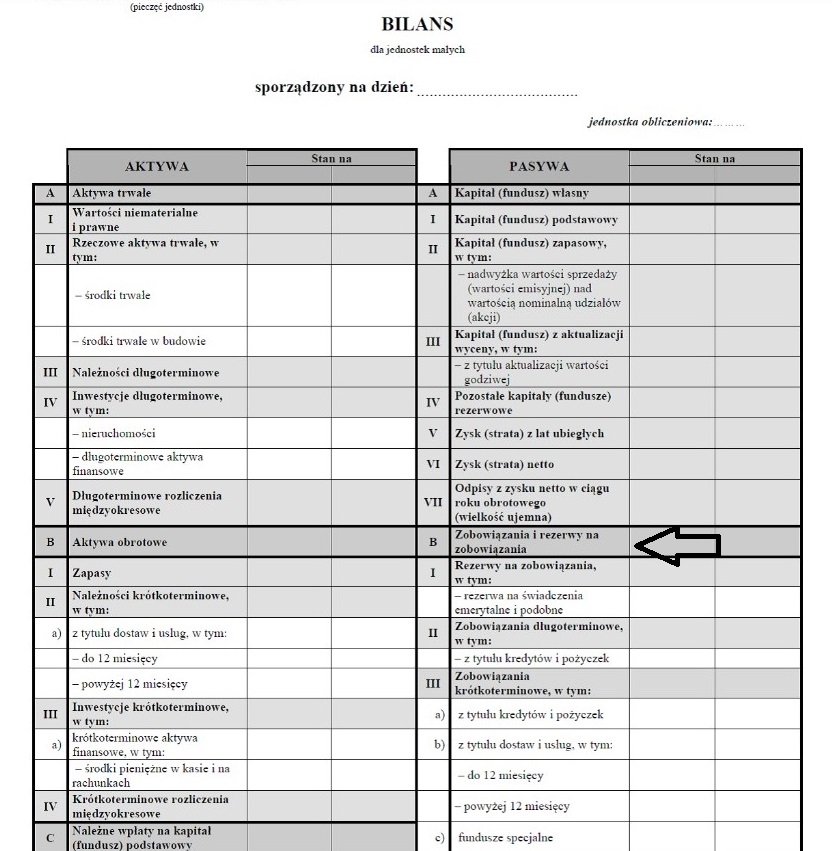

A teraz wisienka na torcie – gdzie znajdziemy RMK czynne i bierne w Bilansie.

Najpierw jedna ważna rzecz – najpierw ustalamy dzień bilansowy. Większość organizacji tworzy bilans na dzień 31 grudnia danego roku. Zaczynając od tej daty, jeżeli mamy rezerwy na okres do 12 miesięcy wprzód – pokazujemy je w rozliczeniach lub rezerwach krótkoterminowych. Jeżeli zobowiązania są powyżej 12 miesięcy od dnia bilansowego – idą w rozliczenia lub rezerwy długoterminowe.

W naszych przykładach wszystko rozgrywało się w obrębie 1 roku, ale zakładając hipotetycznie że zaksięgowaliśmy te rezerwy i mamy przesunięcie roku bilansowego w związku z czym zaraz po ich zaksięgowaniu tworzymy bilans, ujęlibyśmy RMK czynne w Krótkoterminowych rozliczeniach międzyokresowych w bilansie (ta druga strzałka 😉) Tu pokazuję wam Krótko-i Długoterminowe rozliczenia (RMK czynne) – znajdujące się w Aktywach:

Natomiast RMK bierne będą znajdować się w Pasywach bilansu jako rezerwy na zobowiązania. Ten prezentowany bilans niestety nie jest perfekcyjny (jest to bilans dla małych jednostek) i powinien być tu jeszcze podział na Rezerwy krótko – i długoterminowe, ale zamieszczam tak poglądowo żebyście widzieli gdzie mniej więcej będą się rezerwy bierne znajdowały. W naszym przykładzie będą to również rezerwy krótkoterminowe:

#rmk #rezerwymiędzyokresowebierne #rezerwymiędzyokresoweczynne #rmkbierne #rmkczynne #księgowość #księgowania #nietylkodlaksięgowych #uczymysię #księgowośćodpodstaw