Księgowanie zakupu – materiały biurowe

Dzisiaj zaksięgujemy sobie prostą transakcję, a mianowicie zakup. Żeby wprowadzić nowy element, dodamy księgowanie VAT 😊

Przykład który na dziś wybrałam, będzie korespondował z moją dawną pracą, a mianowicie jako Office Manager czy recepcjonistka często kupowałam do biura materiały biurowe.

Jak zaksięgujemy taki zakup? Zacznijmy od tego czym on będzie. Pamiętacie ściągawkę z poprzedniego wpisu?

Zaczynamy więc od zobowiązania względem dostawcy.

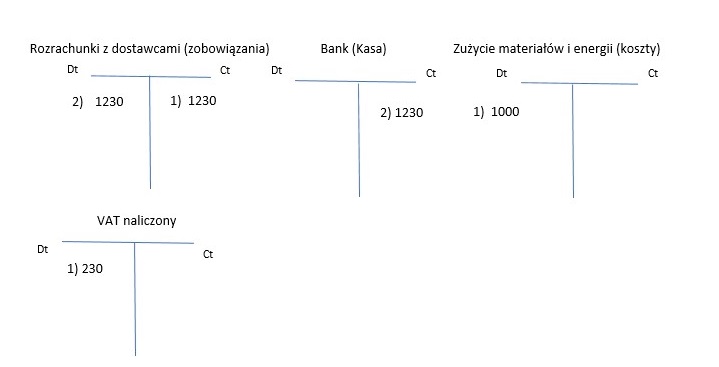

Będzie to transakcja z nr. 1) w kwocie 1230 zł (z VAT). Jako że materiały biurowe są to rzeczy przeznaczone do zużycia na potrzeby organizacji, wrzucamy je drugostronnie w koszty o podobnej nazwie – Zużycie materiałów i energii.

Na tym koncie kosztowym możemy księgować zużycie wszelkich materiałów do produkcji, materiałów biurowych, części zapasowych, a także opłaty za prąd, gaz czy wodę.

Koszty księgujemy w kwocie netto. By kwota brutto z faktury zgadzała na rozrachunkach po stronie Ct z księgowaniami po stronie Dt, musimy jeszcze zaksięgować VAT.

Ujmiemy go na koncie VAT naliczony (czyli od zakupu), w kwocie 230 zł (23%). Teraz strony Dt i Ct pierwszej operacji księgowej mamy za sobą 😊

A co wydarzy się, gdy zapłacimy dostawcy za zakupione materiały biurowe?

Kwota zobowiązania zejdzie z naszego konta bankowego (zapis po stronie Ct na koncie Bank, albo Kasa), a drugostronnie wyksięgujemy zobowiązanie z Rozrachunków z dostawcą – czyli wrzucimy tę samą kwotę po stronie Dt na koncie rozrachunkowym.

Dzięki temu Rozrachunki wychodzą nam na 0 (Dt=Ct), a dwie strony operacji nr. 2 również mamy zaksięgowane 😊

Proste, prawda?

#księgowaniezakupu #księgowość #jakzaksięgować #materiałybiurowe #konta #zakup #księgowośćodpodstaw

Komentarze |0|

Tagi: #księgowość, #księgowośćodpodstaw, #SAP, #sytuacjagospodarcza, konta, księgowanie, księgowaniezakupu, księgowość, materiałybiurowe, zakup