Księgowanie sprzedaży towaru

Witaj 🙂 Dzisiejszy wpis będzie poświęcony księgowaniu sprzedaży towaru.

Z perspektywy przedsiębiorcy bardzo ważne jest ujęcie w księgach sprzedaży w okresie w którym została ona rozpoznana, bo od tego zależą przychody z działalności.

Jak być może pamiętasz, przychody z danego okresu pomniejszone o koszty są podstawą do naliczenia podatku dochodowego, dlatego z perspektywy urzędu skarbowego ekstremalnie ważne jest żeby przedsiębiorca w poprawnym okresie wykazywał sprzedaż w księgach:)

Dlatego ten przykład zaczniemy od księgowania przychodu. Zaksięgujemy sprzedaż towarów wraz z ich wyksięgowania z magazynu towarowego :).

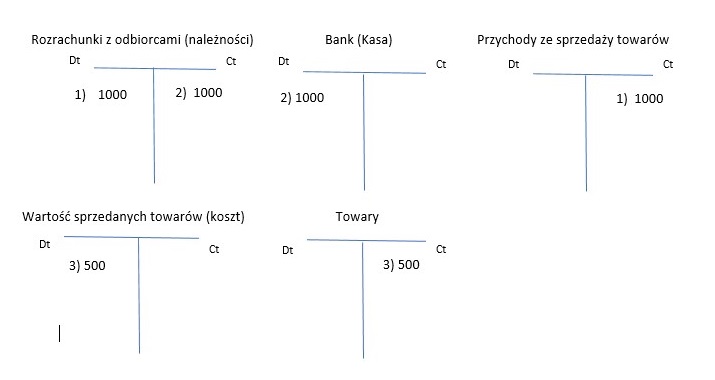

Zaczynamy od zaksięgowania naszych należności z tytułu sprzedaży.

Tak więc księgujemy Należności z tytułu sprzedaży w kwocie 1000 zł po stronie Dt. Czym są te należności? Ano przychodem ze sprzedaży towarów.

Teraz wyobraźmy sobie sytuację że nasz klient wpłacił nam pieniądze związane ze sprzedażą. By uprościć możliwie przykład, nie uwzględniam w księgowaniach VAT.

Wpłatę od klienta księgujemy na koncie Kasa lub Bank (Rachunek bankowy) w kwocie 1000 zł po stronie Dt. Co się stało gdy klient wpłacił pieniądze? Przestaliśmy mieć z nim rozrachunki, prawdą? 🙂 no więc wyksięgowujemy je z należności, po stronie Ct.

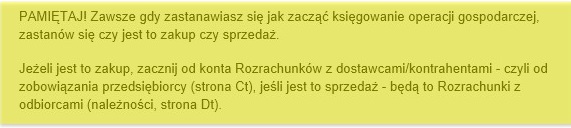

Co się stało w ten sposób? Nasze rozrachunki z klientem są wyzerowane, przychody zaksięgowane, a pieniądze mamy na koncie 😉 pozostała ostatnia kwestia- trzeba usunąć wartość towarów które mieliśmy w magazynie, a są już sprzedane.

Tutaj po stronie Ct księgujemy wartość towarów (w naszym przykładzie jest to 500 zł) a drugostronnie wrzucamy tą wartość w koszty- Wartość sprzedanych towarów. Dzięki temu widzimy że nasz zysk ze sprzedaży wynosi 500 zł (Przychody – koszty, 1000-500=500), i od tego zysku zapłacimy podatek dochodowy 🙂

I na koniec, przypomnienie dla przedsiębiorców kiedy z zasady wykazujemy przychód ze sprzedaży.

Mam nadzieję że trochę rozjaśniłam temat 🙂 w razie pytań czy wątpliwości, pisz – postaram się pomóc! 🙂

#należności #sprzedaż #przychodyzesprzedaży #koszty #towary #bilans #księgowość #księgowanie #wartośćsprzedanychtowarów #dla #przedsiębiorcy

Komentarze |0|

Tagi: bilans, dla, koszty, księgowanie, księgowość, należności, przedsiębiorcy, przychodyzesprzedaży, sprzedaż, towary, wartośćsprzedanychtowarów