Kalkulacja kosztów produkcji na prostym przykładzie – przy współpracy z ChatGPT (powiedzmy) 😉

Ten obszar księgowości zawsze stanowił dla mnie spore wyzwanie. Niemniej, od jakiegoś czasu czułam że muszę wyjść i z tej strefy komfortu, stąd dzisiejszy post 😊

W jaki sposób można liczyć koszty produkcji? Jest na to kilka sposobów, ale dziś chciałabym skupić się na 2 praktycznych wariantach ich wyliczania:

- Kosztów rzeczywistych i

- Stałych kosztów jednostkowych.

Na potrzeby wyjaśnienia tych wariantów stworzyłam proste zadanie:

- Koszty produkcji które wynoszą 6250 zł na które składają się: produkty gotowe – 50 szt. i 25 szt. produktów wytworzonych w 50%. Oblicz koszt jednostki produktu gotowego.

- Zaksięguj na kontach księgowych przyjęcie produktów do magazynu (użyj danych z punktu 1.), sprzedaż i wydanie sprzedanych wyrobów z magazynu (25 szt.) przy założeniu że firma sprzedała 25 szt. produktów księgując przychód 3125 zł. Oblicz koszt sprzedanych produktów- kalkulację kosztów wykonaj uwzględniając 2 warianty:

a. Koszty sprzedanych produktów ujmujemy w wartości realnej,

b. Koszty sprzedanych produktów ujmujemy w wartości planowanej na poziomie 75 zł/szt.

Co do pkt. 1 zadania ChatGPT poradził sobie wzorowo wyliczając koszt jednostki produktu gotowego poprawnie, wg. wzoru:

(6250 zł – (25 szt. x 50 zł)) / 50 szt. = 5000 zł / 50 szt. = 100 zł/szt.

Można to również przedstawić w ten sposób:

50 x + (25 x 0,5) x= 6250, 62,5 x = 6250, x = 6250/62,5 = 100 zł/szt.,

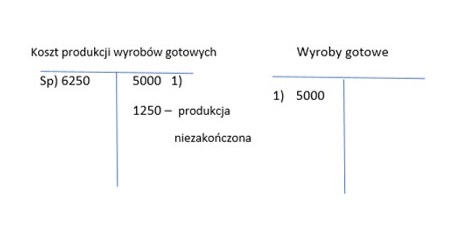

Mamy więc nasz jednostkowy wydatek na 1 produkt skończony. Dzięki temu wiemy też że jednostka produkcji niezakończonej ma wartość 50 zł. Na wyroby gotowe przypada więc wartość 100 x 50 = 5000 zł, na produkcję niezakończoną – 50 x 25 = 1250 zł. Z dalszym ciągiem zadania za każdą kolejną iteracją zapytania do Chata było coraz gorzej, wobec tego przedstawiam własne rozwiązanie 😉

W wariancie A księgowania są stosunkowo proste.

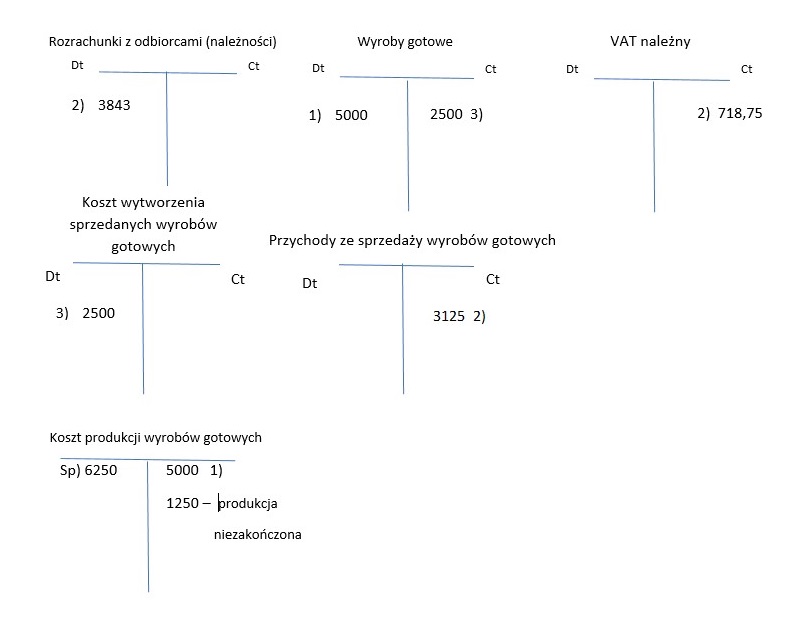

Na początek – księgujemy przyjęcie gotowych produktów z produkcji do magazynu. W tym celu używamy kont „Koszt produkcji wyrobów gotowych”, gdzie po stronie Dt wrzucamy cały koszt produkcji a następnie po stronie Ct wyksięgowujemy gotowe wyroby do magazynu i konta „Wyroby gotowe” – czyli magazynu naszej ukończonej produkcji (która to produkcja trafia do niego po stronie Dt):

Po zaksięgowaniu wyrobów gotowych, pora na sprzedaż. Tą ujmujemy na koncie Rozrachunków z odbiorcami (klientami) po stronie Dt w kwocie brutto, natomiast VAT od sprzedaży i przychody drugostronnie księgujemy na kontach po stronie Ct (przychody w kwocie netto). W 3-cim kroku usuwamy z magazynu wyrobów gotowych sprzedane produkty w cenie wytworzenia (100 x 25 = 2500 zł) i kwotę tą drugostronnie księgujemy na koncie „Koszt wytworzenia sprzedanych wyrobów gotowych” (koszty po stronie Dt 😉).

I to koniec księgowań w wariancie A. Widzimy że transakcja przyniosła nam zysk ze sprzedaży w kwocie : 3125-2500 = 625 zł.

Jak zaraz zobaczycie, w wariancie B pojawia się nieco więcej kont 😊

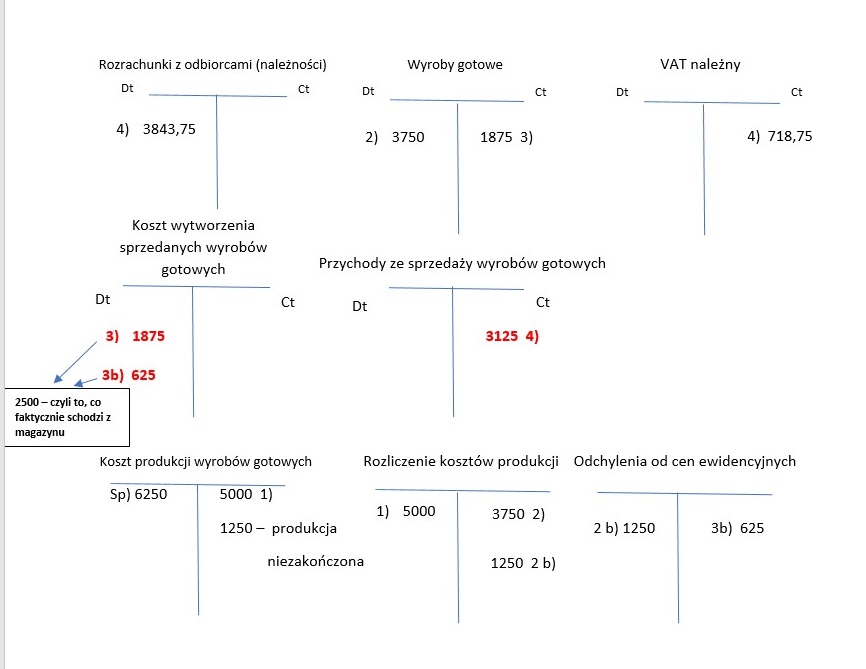

Zaczynamy od konta „Koszt produkcji sprzedanych wyrobów gotowych” gdzie rozliczamy produkcję oddawaną do magazynu.

Podobnie jak w wariancie A po stronie Ct wyksięgowujemy 5000 zł a 1250 zł pozostaje jako produkcja w toku. W tym jednak przypadku kwotę 500 zł drugostronnie księgujemy po stronie Debet na koncie „Rozliczenie kosztów produkcji”. Konto to służy jako pośrednie, rozliczeniowe konto pomocnicze do zaksięgowania wartości wyrobów gotowych w magazynie w tej planowanej cenie 75 zł/szt. Po stronie Ct zatem wyliczamy i księgujemy wartość wyrobów gotowych w cenie planowanej, czyli 50 szt. po 75 zł/szt, 50 x 75 = 3750 zł. Ta sama wartość zostaje zaksięgowana po stronie debet konta „Wyroby gotowe”. Jako że konto rozliczeń jest pomocniczym do naszej ewidencji, musimy wyzerować jego wartość. W tym celu księgujemy dodatkowo po stronie Ct kwotę 1250 zł, tak, by Dt=Ct= 5000 zł.

Gdzie drugostronnie zaksięgujemy to 1250 zł? Otóż na koncie „Odchylenia od cen ewidencyjnych”, po stronie Dt. Konto odchyleń służy właśnie do ewidencji różnicy pomiędzy faktycznymi wartościami ukończonej produkcji a cenami planowanymi czy założonymi jako koszty wyrobów gotowych.

Teraz wracamy do magazynu wyrobów gotowych 😊 Jako że zaksięgowaliśmy na nim wartość produktów w cenach planowanych, to i sprzedaż musimy wyksięgować w tych samych cenach. Będzie to zatem kwota 75 zł x 25 szt. = 1875 zł. Tę kwotę drugostronnie księgujemy na koncie „Koszt wytworzenia sprzedanych produktów gotowych”. Wiemy jednak że kwota 1875 zł nie jest prawdziwym kosztem wytworzenia naszych sprzedanych wyrobów. Jest nim wartość realna produkcji – czyli 100 zł/szt x 25 szt. = 2500 zł. Musimy więc po tej samej stronie (Dt) doksięgować kwotę 625 zł, która w sumie z kwotą 1875 zł da 2500 zł.

Zauważmy że 625 zł to wartość różnicy między wartością realną a planowaną produktu pomnożona przez ilość sprzedanych jego sztuk – (100-75) x 25. Te 625 zł drugostronnie księgujemy po stronie Ct znanego już konta odchyleń od cen ewidencyjnych.

W ostatnim kroku pozostało już tylko zaksięgowanie sprzedaży na kontach rozliczeń z odbiorcą, przychodów i VAT – dokładnie tak jak w wariancie A. Uff! 😊 gotowe!

Tak samo jak w wariancie A zadania, widzimy że wynik (zysk) ze sprzedaży wynosi : 3125-2500 = 625 zł – co stanowi różnicę między przychodami a kosztami wytworzenia sprzedanych produktów gotowych.

I jak wam się podobają zadania z rozliczania kosztów produkcji? ChatGPT sobie z nimi nie poradził, czym dzielę się na LinkedIn – zapraszam do śledzenia mnie także tam 😉 Do następnego!

#chatgpt #rozliczanie #koszty #produkcji #księgowość #odpodstaw #uczymysię #zadania #zksięgowości #kalkulacjaprodukcji

Komentarze |0|

Tagi: chatgpt, kalkulacjaprodukcji, koszty, księgowanie, księgowość, odpodstaw, produkcji, rozliczanie, uczymysię, zadania, zksięgowości