Jak księgujemy odpis częściowo zamortyzowanego środka trwałego?

Wyobraźmy sobie następującą sytuację: mamy częściowo zamortyzowany środek trwały, który odpisujemy z ksiąg z powodu jego zniszczenia (nie będziemy go dłużej użytkować).

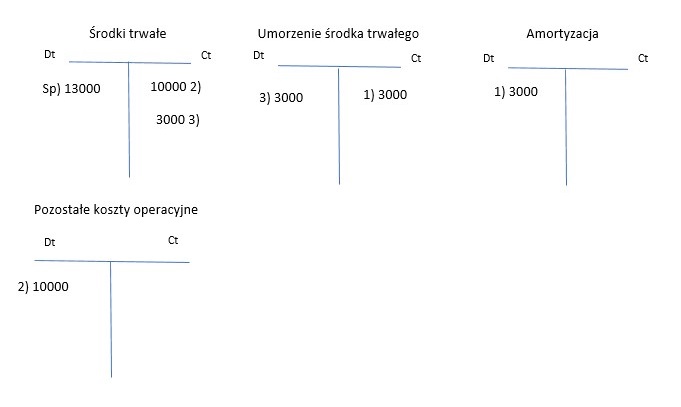

Wartość środka trwałego to 13 000 zł, amortyzacja naliczona do tej pory: 3000 zł. Jak to zaksięgujemy?

Zaczynamy od zaksięgowania wartości środka trwałego jako wartości początkowej – Sp) (saldo początkowe) – 13 000 zł. Drugostronnie, jak pewnie pamiętasz, mamy konto bilansowe – Umorzenie środka trwałego, gdzie po stronie Ct księgujemy 3000 zł i konto kosztowe Amortyzacja, gdzie po stronie Dt księgujemy tą samą kwotę.

Kiedy mamy już wprowadzoną wartość środka trwałego, umorzenie i amortyzację, pora na zaksięgowanie odpisu środka trwałego. W tym celu po stronie Ct konta Środki trwałe wpisujemy wartość Umorzenia, po to, by uzyskać realną wartość środka trwałego na ten moment (13 000 – 3000 = 10 000 zł). Gdzie drugostronnie zaksięgujemy tą wartość? Ano na koncie Umorzenie – po stronie Dt.

Zobacz co się w ten sposób stało – konto Umorzenie jest wyzerowane (Dt = Ct), a środek trwały ma, jak już stwierdziliśmy, swoją realną na ten moment wartość.

No dobrze, jednak na koncie Środki trwałe zostało jeszcze to 10 000 zł, prawda? Otóż ja również wyksięgujemy, ale nie na konto amortyzacyjne, lecz na konto Pozostałe koszty operacyjne.

Na tym koncie księguje się właśnie wartość środka trwałego, która nie została dotychczas umorzona. Ta umorzona część jak już dobrze wiemy idzie w Amortyzację.

Tak więc księgujemy 10 000 zł na koncie Pozostałe koszty operacyjne (Dt), a drugostronnie na konto Środki trwałe (Ct).

Dzięki temu mamy wyzerowane konto Środków trwałych (Dt=Ct, 10 000 = 10 000), a koszty na kontach kosztowych też są ładnie ujęte 😉

Łatwe, prawda?

#częścioweumorzenie #umorzenie #środektrwały #pozostałekosztyoperacyjne #amortyzacja #bilans #księgowość #księgowanie

Komentarze |0|

Tagi: amortyzacja, bilans, częścioweumorzenie, księgowanie, księgowość, pozostałekosztyoperacyjne, środektrwały, umorzenie