Przekwalifikowanie aktywów z Zapasów na Środki trwałe i z powrotem – na prostym przykładzie 😊

Hej 😊 Ostatnio miałam przypadki w których trzeba było zmienić charakter aktywów na linii Zapasy – Środki trwałe.

Jak wiemy należą one w obydwu przypadkach do aktywów bilansowych, jednak Zapasy to aktywa obrotowe, natomiast Środki trwałe to aktywa rzeczowe, które jako jedyne z tych dwóch podlegają amortyzacji, czyli rozłożenia kosztu w czasie.

Pokażę dziś na przykładach przekwalifikowanie w obrębie tych dwóch grup aktywów w wariantach:

- Zapasy które powinny być Środkami trwałymi i

- Środek trwały, częściowo umorzony, który powinien być Zapasem.

Zaczynamy 😊

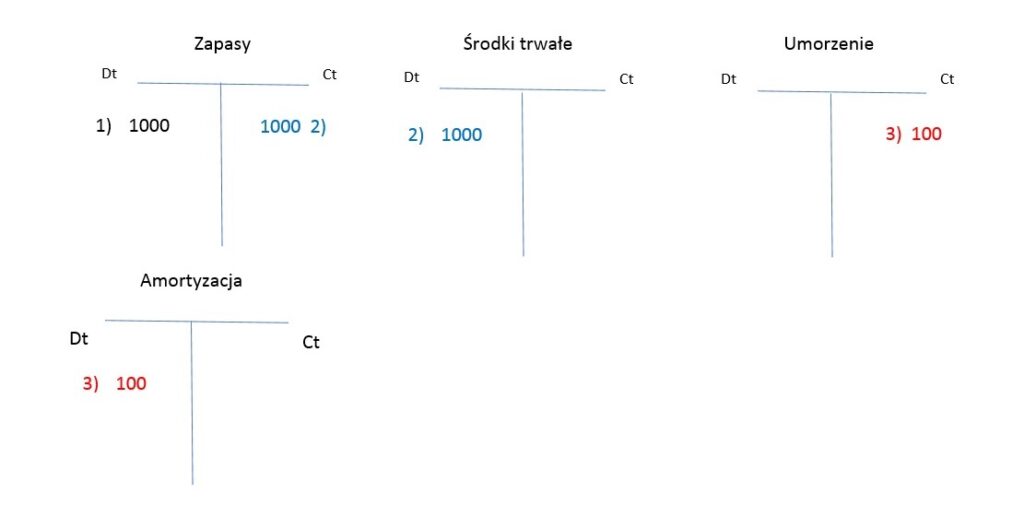

Pierwsze księgowanie jest dosyć proste, i wygląda w ten sposób:

Kredytujemy Zapasy zaksięgowane po stronie Dt i przerzucamy wartość na stronę Dt Środków trwałych. Dodatkowo uwzględniamy księgowania Umorzenia i Amortyzacji – w tym przykładzie jest to fikcyjna amortyzacja w kwocie 100 zł 😉

Proste? Bardzo. Ale oczywiście sprawa nieco się komplikuje gdy spróbujemy to samo zrobić na odwrót – czyli ze środka trwałego, częściowo już umorzonego, chcemy zrobić Zapas, gdyż zorientowaliśmy się że mamy w księgach czeski błąd.

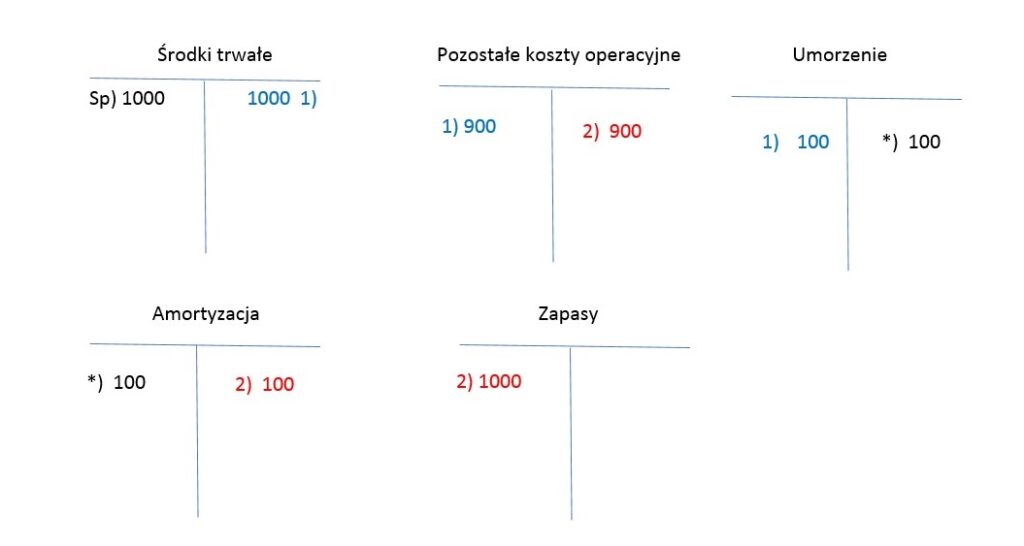

Przyjęłam następujące założenia: środek trwały o wartości 1000, częściowo zamortyzowany (na kwotę 100). Należy go przekształcić na Zapas, czyli doprowadzić do stanu w którym zarówno środka trwałego jak i amortyzacji nigdy nie było (czyli poprawiamy koszt w bieżącym okresie w deklaracji podatkowej).

Gwiazdka oznacza stan Umorzenia i Amortyzacji przed wykonaniem całej tej operacji.

No to podwijam rękawy i do roboty 😊

Księgowanie w tym przypadku będzie wyglądać tak:

Co natomiast trzeba zrobić? Otóż ja zaczęłam od tzw. retirementu, czyli odpisu środka trwałego. Zrobicie go w SAP w transakcji ABAVN. Taki odpis odwraca wartość środka trwałego, czyli kredytuje pełną wartość środka trwałego, odwraca Umorzenie, a reszta – czyli nie umorzona wartość środka trwałego idzie w Pozostałe koszty operacyjnyjne po stronie Dt (operacja 1)).

No dobrze, ale skoro środek i amortyzacja mają zostać uznane za nigdy nie istniejące, a wiemy że w kosztach wykazaliśmy wartości, to te koszty zostały wykazane niepoprawnie. Co należy więc zrobić? Ano odwrócić je.

Odwrócenie kosztów, zarówno pozostałych operacyjnych jak i amortyzacji (po kredycie), pozwala drugostronnie wykazać ich sumę jako wartość Zapasu (po stronie Dt) – operacja 2).

No i zrobione 😊

Jak widzimy, dzięki takim księgowaniom bilans na wszystkich kontach poza Zapasami wynosi 0. Tylko Zapasy, słusznie wykazują wartość 1000.

Dziękuję za uwagę i zachęcam do śledzenia w przyszłości bloga i social mediów – będzie się działo 😊

#księgowość #przekształcenie #aktywa #środkitrwałe #zapasy #magazyn #bilans

Komentarze |0|

Tagi: #aktywa, #bilans, #księgowość, #magazyn, #przekształcenie, #środkitrwałe, #zapasy, księgowanie