GR/IR vs faktura na środku trwałym w SAP – case study

No cześć, dawno nie było artykułu, więc przybywam 😉

Ostatnio próbowałam ułożyć sobie w głowie księgowania na koncie SAP o nazwie GR/IR.

GR/IR jest odpowiednikiem konta księgowego Rozliczenie zakupu, czyli takim pośrednikiem w sytuacji kiedy otrzymanie faktury za zakup towaru i otrzymanie towaru nie występuje w tym samym momencie w czasie.

I tak, księgowania na koncie GR/IR wyglądają różnie w zależności od wariantu – najpierw faktura, potem otrzymanie towaru lub – najpierw otrzymany towar, potem faktura.

W naszym przypadku otrzymanym towarem będzie środek trwały który wprowadzimy do ewidencji.

Popatrzmy więc jak księgowania wyglądają w każdym z tych dwóch wariantów.

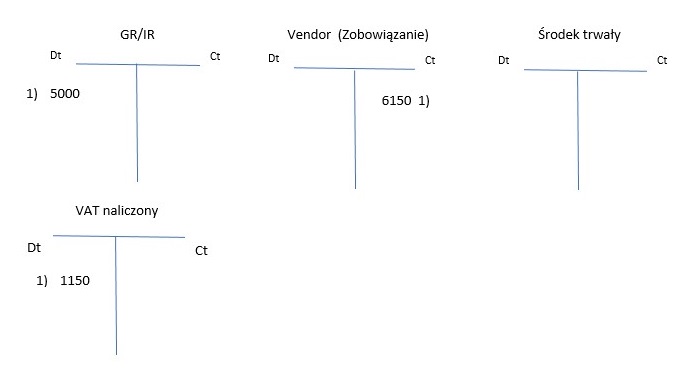

- Faktura otrzymana, towar jeszcze nie doszedł

Księgujemy towar na Vendorze – czyli naszym zobowiązaniu wobec dostawcy w kwocie brutto – jako że zobowiązanie to po kredycie, a po stronie debet na koncie GR/IR i Vat naliczony (od zakupu).

Czy możemy w tej sytuacji ujawnić środek trwały?

No nie, ponieważ fizycznie go nie mamy 😊 Dopiero gdy go otrzymamy i przyjmiemy do ewidencji, wyksięgujemy z konta GR/IR (strona Ct) i zaksięgujemy po stronie Dt na koncie Środki trwałe.

Kiedy „wyczyścimy” Vendora? 😊 ano jak pewnie się domyślacie, gdy mu zapłacimy 😉 wtedy księgujemy na debet 6150 a z konta Rachunek bieżący (konto bankowe) schodzi nam po kredycie 6150 płatności 😉

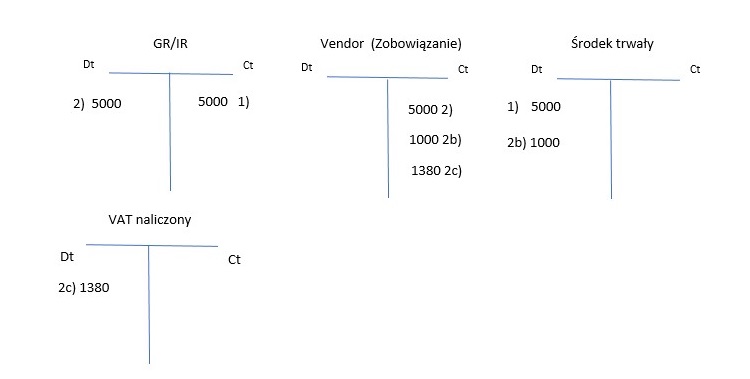

II. Torwar otrzymany, faktura jeszcze nie wystawiona

Tutaj sytuacja jest trochę bardziej skomplikowana, ale nie beznadziejna 😉

Jako że towar już mamy w firmie, ujawniamy środek trwały. Po stronie Ct natomiast księgujemy tę samą wartość na koncie GR/IR (operacja 1) ).

Co jednak stanie się w momencie otrzymania faktury?

Ano jak można to sobie łatwo wyobrazić, może się okazać że wartość na fakturze jest mniejsza lub większa od tej, którą zaksięgowaliśmy na GR/IR. Ta wartość założona pochodzi zazwyczaj z numeru PO (purchase order) w SAP – czyli szacunku robionego na bazie zamówienia od biznesu.

W przykładzie poniżej pokazałam księgowanie w przypadku w którym wartość na fakturze jest wyższa niż nasze szacunkowe księgowanie na środek trwały.

Wartość z faktury to 6000 PLN netto (+1380 zł VAT, czyli 7380 zł brutto).

Z konta GR/IR nie możemy wyksięgować więcej niż na nim było, dlatego po stronie Dt wyksięgowujemy 5000 PLN , drugostronnie na koncie Vendora – 5000 zł po kredycie– operacja z pkt. 2).

Różnicę – 1000 zł netto, ujmujemy na Vendorze po stronie Ct – to samo z kwotą VAT.

No i wtedy do Środka trwalego po stronie Dt dodajemy 1000 PLN netto, a VAT naliczony ujmujemy po stronie Dt w kwocie 1380 (operacje 2b) i 2c)).

Nie jest to trudne, prawda? 😊 Ot, kolejne krzyżówki logiczne 😉

Analogicznie musielibyśmy ująć obniżkę na fakturze względem GR/IR – wtedy wartość ujemną trzeba ująć na Vendorze i na Środku trwałym.

Jeśli doceniasz moją pracę, zachęcam do dodatkowego dopingu w postaci postawienia kawusi 😊

A ja obiecuję nie zwalniać! 😉

https://buycoffee.to/zpamietnikaksiegowej

#księgowość #odpodstaw #uczymysię #GRIR #SAP #konto #jakksięgować #księgowe #sos

Komentarze |0|

Tagi: #grir, #konto, #księgowość, #księgowośćodpodstaw, #księgowy, #SAP, uczymysię