Plan kont i przeksięgowania na wynik finansowy–podstawy księgowości, cz. 2

Popatrzmy jeszcze raz na plan kont. Widzimy tam różne rodzaje składników majątku, które składają się na aktywa i pasywa firmy.

Aktywa zaczynają się od początku planu kont, mniej więcej do końca zespołu 3. Są to te składniki majątku, które „wzbogacają” naszą firmę – czyli te środki które w ramach działalności możemy wykorzystywać.

Pasywa natomiast zaczynają się mniej więcej od zespołu 8. Są to nasze zobowiązania wobec innych firm oraz, tak jak np. kapitały, żelazne zapasy które powinny zostać zabezpieczone na działalność operacyjną w razie nieprzewidzianych problemów firmy.

Poszczególne rodzaje kont i składniki aktywów i pasywów będę jeszcze z czasem omawiała, na razie chciałabym, żebyście rozumieli ideę.

Pomiędzy tymi zespołami które wymieniłam, znajdują się także zespoły kont odpowiedzialne za koszty i przychody. Te, składają się na wynik rachunku zysków i strat. Ale zanim do tego dojdziemy, pokażę wam bilans.

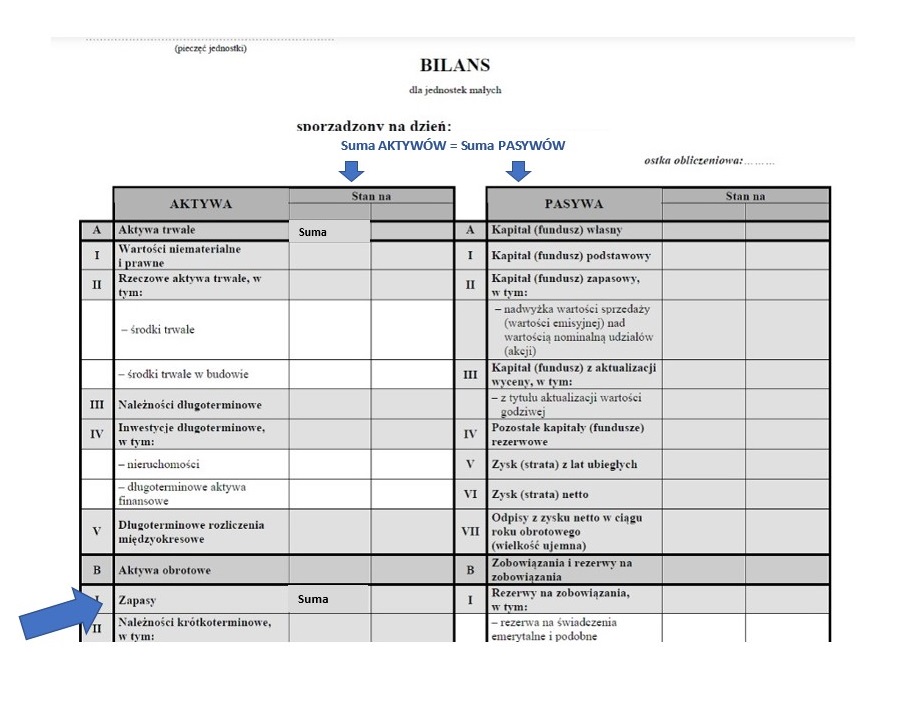

Tutaj znajdziecie przykładowy Bilans i Rachunek Zysków i Strat (który omawiany będzie w dalszej części 😊):

https://www.frr.pl/news/1105/bilans-i-rzis-jednostki-malej-sprawozdanie-finansowe-2020

Jak widać, bilans składa się z podobnych, jak w Planie kont, składników Aktywów i Pasywów.

W księgowości żelazną zasadą jest, by suma Aktywów była dokładnie tą samą wartością co suma

Pasywów:

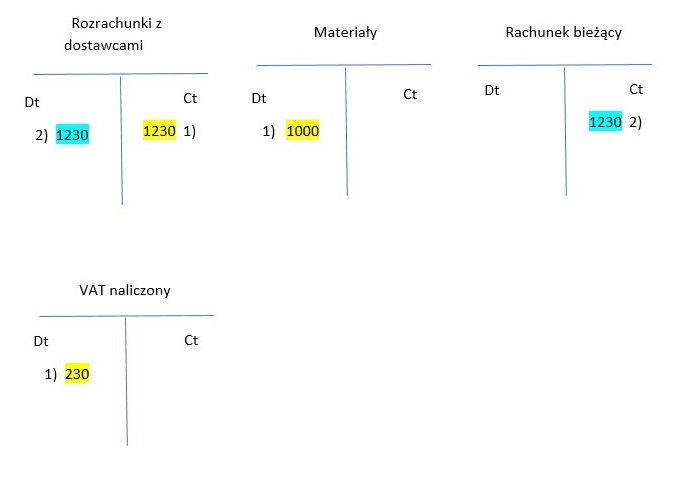

Dlaczego tak? Cóż, pamiętacie nasze ostatnie księgowanie z poprzedniego wpisu? Dla przypomnienia zamieszczam poniżej:

Jak widać, suma stron Dt i Ct z obydwu transakcji, żółtej i w kolorze morskim, to takie same wartości.

Bilans odwzorowuje więc księgowania wszystkich transakcji z danego okresu rozliczeniowego (zazwyczaj miesiąca).

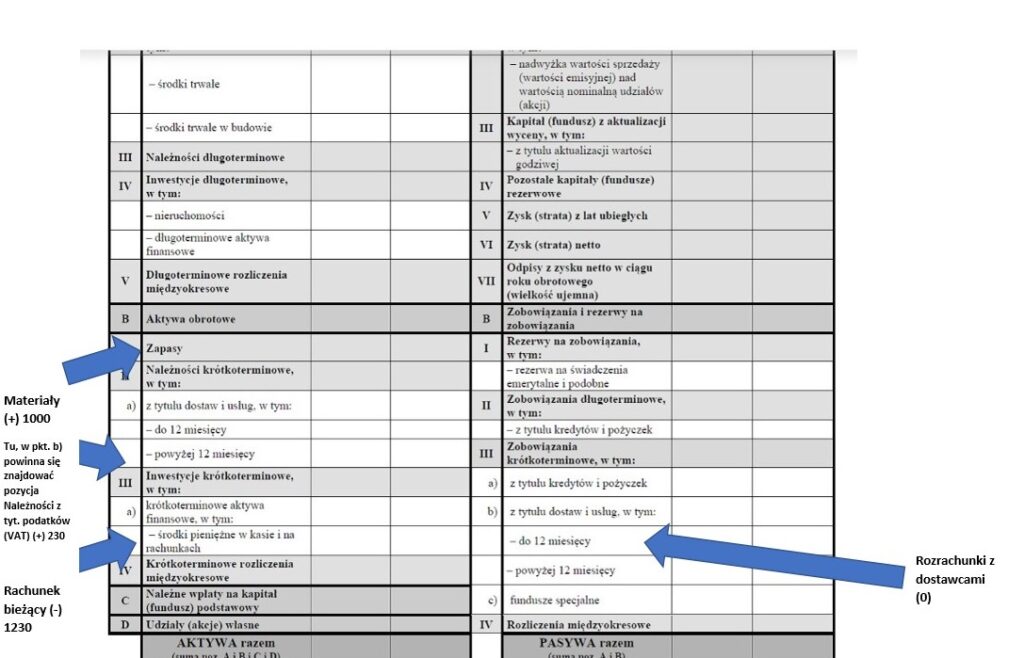

Wiedząc to, spróbujmy umieścić w bilansie nasze księgowania z przytoczonego wcześniejszego wpisu. Będzie to wyglądać następująco:

Materiały w bilansie będą się znajdować w Aktywach obrotowych (czyli tych przeznaczonych do bieżącej działalności gospodarczej), w kategorii Zapasy. Kategoria ta obejmuje bowiem:

- Materiały,

- Produkty,

- Półprodukty i produkty w toku (czyli nie dokończona produkcja w firmie),

- Towary oraz

- Zaliczki na dostawy.

Kategoria materiałów wzrośnie nam o zaksięgowaną wartość, 1000 zł.

Kwota z rachunku bieżącego znajdować się będzie w Inwestycjach krótkoterminowych, środkach pieniężnych w kasie i na rachunkach. W tej kategorii znajdują się wszystkie ruchy pieniężne, czy to gotówkowe (kasa), czy elektroniczne (rachunki). Tutaj wartość zmaleje o 1230 zł.

Rozrachunki z dostawcami, czyli nasze zobowiązanie które zostało najpierw zaksięgowane a potem wyksięgowane, znajdzie się z kolei w Pasywach, w Zobowiązaniach krótkoterminowych, z tytułu dostaw i usług, do 12 miesięcy. Wartość księgowa w bilansie będzie wynosiła 0, ale ruchy (zaksięgowanie i wyksięgowanie zobowiązania , będą widoczne na koncie Rozrachunków.

Możecie w tym miejscu zapytać – czym różni się zobowiązanie krótkoterminowe od długoterminowego?

Otóż zobowiązanie krótkoterminowe z założenia dotyczy dostaw i usług, za które jesteśmy jako firma komuś winni pieniądze. Rozróżnienie dotyczy tylko okresu w jakim mamy za te towary czy usługi zapłacić – czy do 12 czy powyżej 12 miesięcy. Skąd zaś wiedzieć czy z tytułu kredytów bądź pożyczek mamy zobowiązanie krótko- czy długoterminowe? Otóż zobowiązanie krótkoterminowe w pożyczkach jest spłacane do roku, długoterminowe to to przypadające na następny rok i kolejne lata bilansowe.

Na koniec zostawiłam VAT ponieważ chciałabym go chwilę omówić żebyście mieli obraz tego, co się z nim dzieje przed przerzuceniem kwoty na bilans.

Kwoty VAT z kont VAT należny i naliczony, przeksięgowuje się na konto Rozrachunki z tytułu VAT (w naszym przykładowym planie kont, konto 22-0):

http://www.plankont.pl/artykul,2117,954,zakladowy-plan-kont-wzorcowy-wykaz.html

VAT naliczony (ten z zakupu), przerzuca się na stronę Dt tego konta, które w bilansie prezentuje się w pozycji: Należności z tytułu podatków, dotacji, ceł, ubezpieczeń społecznych i zdrowotnych oraz innych tytułów publicznoprawnych (w Należnościach krótkoterminowych). Strona Ct konta natomiast zawiera przeksięgowania VAT należnego (tego ze sprzedaży), i prezentowana jest w bilansie w Zobowiązaniach z tytułu podatków, dotacji, ceł, ubezpieczeń społecznych i zdrowotnych oraz innych tytułów publicznoprawnych – czyli w pasywach które znajdować się powinny również w Zobowiązaniach krótkoterminowych.

Teraz już pewnie lepiej rozumiecie, dlaczego na powyższej ilustracji pokazałam Vat w Należnościach krótkoterminowych, w punkcie którego nasz uproszczony bilans niestety nie miał 😊

Widząc już całą prezentację księgowania w bilansie, popatrzmy jeszcze tylko na wartości.

Pamiętacie zasadę że suma Aktywów musi się równać sumie Pasywów?

Tak też jest w przypadku naszego księgowania.

Suma Zapasów (Materiałów) to (+) 1000 zł. Należności z tytułu podatków to kwota (+) 230 zł.

Z rachunku bankowego odejmujemy 1230 zł (-). Jaka jest więc suma Aktywów w bilansie? 0 zł.

W Pasywach mamy zaś tylko Zobowiązania krótkoterminowe z tytułu Rozrachunków z dostawcą w kwocie 0 zł (zaksięgowane i wyksięgowane w tej samej kwocie).

Suma Pasywów to również 0 zł.

No dobrze, powiecie, ale gdzie mogę zobaczyć jaki mamy wynik finansowy? Czy w danym miesiącu nasza firma odnotowuje zyski czy straty i w jakiej wartości?

Celne pytanie 😊 otóż tego nie zobaczymy w bilansie. To będzie widoczne w Rachunku Zysków i Strat.

Ale najpierw…

…o czym w takim razie informuje nas Bilans?

Myślę że na tym etapie powoli zaczynacie rozumieć jakie informacje zawarte są w bilansie, a jakie znajdziemy na kontach. Oczywiście, nie macie jeszcze pełnego obrazka, ale spokojnie, krok po kroku wszystko będziemy tłumaczyć 😊 W dalszych wpisach zobaczycie więcej przykładów księgowań, zobaczycie jak generujemy w firmie przychody, nie tylko koszty, i powoli będziecie widzieli szerszy obraz funkcjonowania firmy.

Patrząc jednak na nasz maksymalnie, bo do 1 transakcji, okrojony bilans, widzimy już jakie informacje na nim znajdziemy.

Widzimy na przykład sumę należności w danym miesiącu – czyli de facto sumę ze sprzedaży. Nie trudno wiedzieć intuicyjnie że mamy zwiększoną sprzedaż gdy prowadzimy jednoosobową działalność i w zeszłym miesiącu mieliśmy jednego klienta, a w tym czterech, ale w korporacji będzie to już cenna informacja.

Z drugiej strony, widzimy w bilansie sumę zobowiązań. W dłuższym okresie bazując na tej informacji możemy starać się określać płynność działalności, czyli czy przypadkiem nie wzrosły nam za mocno koszty w stosunku do przychodów, co może być zagrożeniem w dłuższym okresie. Patrząc na kapitały widzimy czy w racjonalny sposób zabezpieczamy się na przyszłość w fundusze w razie nie przewidzianych okoliczności – np. plajty głównego klienta.

To są przykłady informacji, które zawiera w sobie bilans. Oczywiście, poszczególne składniki bilansu i wynikające z nich informacje będą omawiane w przyszłych wpisach, także nie stresujcie się jeśli jeszcze do końca nie rozumiecie o czym mówię 😊

Ja byłam uczona wszystkiego od razu, ale moją osobistą misją jest to, żebyście wy dla odmiany dostawali wycinki rzeczywistości księgowej, które jednak lepiej zrozumiecie 😊

Jeśli chodzi o konta księgowe natomiast, jak już zapewne zauważyliście na przykładzie zobowiązań wobec dostawcy, na koncie księgowym widzimy wszystkie ruchy z miesiąca, możemy więc prześledzić dokładnie jakie faktury od danego dostawcy w miesiącu mieliśmy i czy zostały opłacone. Tego nie zobaczymy w bilansie – tam mamy już cały wynik rozrachunków z nim w danym okresie.

No dobrze, więc co z tym wynikiem z danego miesiąca?

By poznać wynik finansowy (zysk lub stratę) z danego miesiąca, musimy sporządzić Rachunek zysków i strat (RZiS).

Zacznijmy od tego czym jest zysk i strata. Zysk to nadwyżka przychodów nad kosztami w danym miesiącu, strata to jego przeciwieństwo, czyli nadwyżka kosztów nad przychodami ze sprzedaży.

Spróbujmy więc, kontynuując na przykładzie z poprzedniego wpisu, przeksięgować naszą transakcję na RZiS.

By odnotować zysk lub stratę księgową, musi dojść do zużycia aktywów, albo sprzedaży wskutek której odnotujemy przychód.

Na potrzeby przykładu załóżmy więc, że wydaliśmy nasze materiały do zużycia na produkcję (by wyprodukowano z nich rzeczy na sprzedaż).

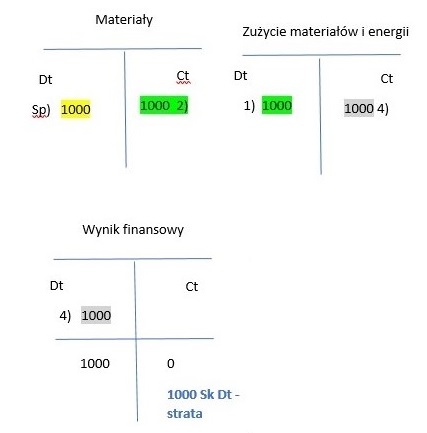

Będzie to wyglądało następująco księgowo:

Krok po kroku:

Sp) – żółta transakcja – saldo początkowe naszych materiałów, pamiętamy z poprzedniego wpisu, było to 1000 zł.

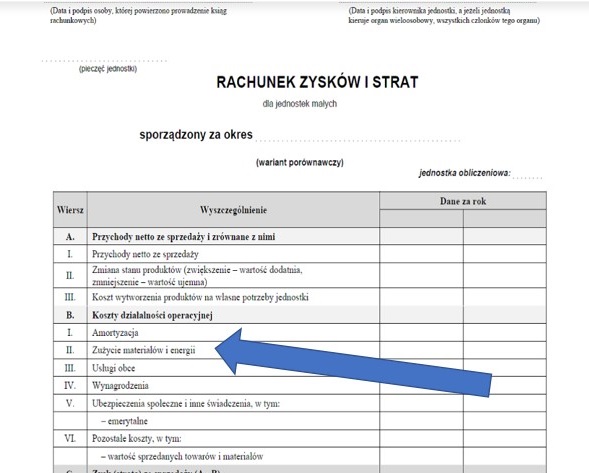

Zielona transakcja – wyksięgowanie na konto kosztowe w momencie wydania do produkcji. Tutaj musimy sobie na szybko wymienić konta kosztowe w klasyfikacji rodzajowej (spokojnie, o kosztach szerzej będę też jeszcze pisać 😉) Koszty w ujęciu rodzajowym, tzw. „Czwórki” w żargonie księgowym, są następujące:

- Amortyzacja – czyli miesięczne odpisy od wartości środka trwałego, zmniejszające zobowiązanie podatkowe,

- Zużycie materiałów i energii – dla celów prowadzenia działalności gospodarczej,

- Usługi obce – czyli wszystkie usługi które nabywamy w celu prowadzenia działalności – klasyczny przykład – dostawy artykułów biurowych, kawy, hotele służbowe, telefony komórkowe, itp.

- Podatki i opłaty – podatek od nieruchomości, od środków transportu, podatek akcyzowy, VAT niepodlegający odliczeniu (tak, jest taki niestety) i inne podatki i opłaty,

- Wynagrodzenia – pracowników,

- Ubezpieczenia społeczne i inne świadczenia – czyli m.in.składki na ubezpieczenia społeczne, odpisy na Zakładowy Fundusz Świadczeń Socjalnych lub świadczenia urlopowe dla pracowników,

I w końcu:

7. Pozostałe koszty rodzajowe – jak: koszty reklamy, podróży służbowych czy ubezpieczenia majątkowe.

Myślę że widzicie wyraźnie, że w naszym przypadku mamy do czynienia ewidentnie z kosztami z kategorii Zużycie materiałów i energii 😊

Na to konto przeksięgowujemy więc nasze zużyte materiały – na koncie Materiały po stronie przeciwnej czyli Ct wyksięgowujemy więc 1000, a wrzucamy na stronę Dt konta „Zużycie materiałów i energii”.

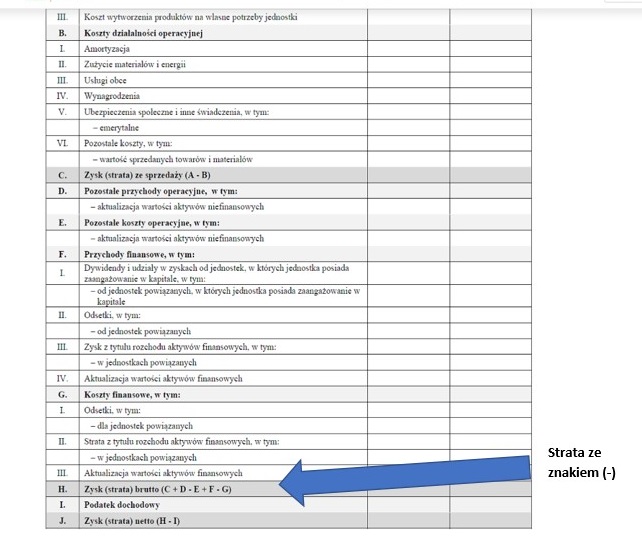

Następnie dochodzimy do momentu na który długo czekaliśmy 😉 ustalamy wynik finansowy.

Wyksięgowujemy zaksięgowaną wcześniej na koncie kosztowym wartość (po stronie Ct konta „Zużycie materiałów i energii”), i przerzucamy ją na konto „Wynik finansowy” (86 na planie kont), po stronie Dt.

Konto „Wynik finansowy” po stronie Dt wykazuje koszty, natomiast po stronie Ct – przychody. Saldo Dt na tym koncie oznacza stratę, saldo Ct – zysk w danym miesiącu. W naszym do granic uproszczonym przykładzie mamy tylko ten jeden koszt i żadnych przychodów.

Wobec tego ustalamy saldo końcowe (Sk) konta „Wynik finansowy” na 1000 zł, i jest to saldo debetowe (Dt) – czyli strata.

Jak to będzie wyglądało na Rachunku Zysków i Strat?

Ano następująco:

W sekcji poświęconej kosztom operacyjnym wpiszemy kwotę 1000 zł przy pozycji Zużycie materiałów i energii, następnie w pozycji Zysk (strata) brutto wpiszemy tą samą kwotę ze znakiem (-) jako stratę.

Zysk brutto jest to zysk przed opodatkowaniem podatkiem dochodowym, więc w naszym uproszczonym przykładzie wpiszemy go tutaj.

Myślę że na ten wpis wystarczy 😊

Widzicie więc na tym prostym przykładzie, jak tworzy się księgową rzeczywistość, co możemy wyczytać z Bilansu, co z Rachunku Zysków i Strat i o czym informują konta księgowe.

Wiedzę tą będziemy oczywiście pogłębiać.

Stay tuned!

I gdybyście mieli jakiekolwiek pytania – zapraszam do zadawania, chętnie sama się po zastanawiam nad różnymi ciekawymi kwestiami 😉

Dzięki że jesteście!

#księgowośćodpodstaw #rachunekzyskówistrat #ocochodziwksięgowości #bilans #konta #księgowania

Komentarze |0|

Tagi: #bilans, #konta, #księgowania, #księgowośćodpodstaw, #ocochodziwksięgowości, #rachunekzyskówistrat