Księgowość od podstaw – Księgowanie na kontach – cz. 1

Celem pracy zespołu księgowego jest stworzenie na koniec miesiąca sprawozdania finansowego, czyli bilansu i rachunku zysków i strat wraz z dodatkową informacją wyjaśniającą, o ile jest potrzebna.

Aby osiągnąć ten cel i uzyskać poprawną dokumentację dotyczącą stanu przedsiębiorstwa, należy w trakcie miesiąca poprawnie zaksięgować transakcje, które składają się na wartości w sprawozdaniu finansowym.

Pokazuje to poniższy schemat:

No dobrze, ale zacznijmy od początku. Czym jest księgowanie na kontach T-owych?

Najprościej właśnie sposobem zapisu transakcji jakie zawiera ze światem biznesowym firma, bądź jakie inne firmy lub osoby zawierają z naszą firmą.

Księgowania na kontach T-owych to techniczny zapis potrzebny księgowym do precyzyjnego ujęcia i identyfikacji transakcji. Znajomość zasad poprawnego zapisu na kontach pozwala przeanalizować czy transakcje zostały poprawnie ujęte w księgach, co przekłada się na poprawność dokumentacji podatkowej do celów VAT i CIT (podatek dochodowy).

I pamiętajmy: księgowania na kontach to sposób technicznego zapisu, nie ma nic wspólnego z kontami bankowymi, z jednym wyjątkiem który zobaczycie dalej 😊

Jak wygląda księgowanie na kontach T-owych?

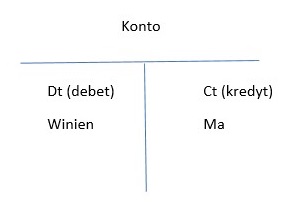

Najpierw wyjaśnijmy sobie budowę konta. Na kursie księgowym w którym uczestniczyłam, przedstawiono nam je w postaci „szubieniczek” w kształcie litery T (stąd konta T-owe):

Z zasady strona Dt służy do księgowania aktywów, czyli wpływów kwot do firmy z tytułu np. sprzedaży czy nabyć aktywów trwałych (np. środków trwałych). Strona Ct z kolei z założenia służy do księgowania wypływów kwot z firmy.

By zrozumieć ideę księgowań, należy poznać konta księgowe. Przykładowy plan kont znajdziecie poniżej:

http://www.plankont.pl/artykul,2117,954,zakladowy-plan-kont-wzorcowy-wykaz.html

Popatrzcie na niego chwilę i postarajcie się zapamiętać przynajmniej kilka nazw kont.

Do planu kont będziemy wielokrotnie wracać, a prawdopodobnie jeden wpis poświęcę samemu planowi kont i powiązanemu z nim bilansowi.

W tym wpisie chciałabym wam pokazać przykładowe księgowania na kontach T-owych. Jak już mówiłam, zapisy na kontach odwzorowują rzeczywiste transakcje w środowisku biznesowym.

Wyobraźmy sobie następującą sytuację: chcemy zaksięgować zakup materiałów produkcyjnych do naszej firmy produkującej meble. Księgujemy zakup metalowych śrub i uchwytów niezbędnych do składania mebli.

Jak zaksięgujemy taką transakcję? Najpierw ją sobie wyobraźmy. Kupując cokolwiek w życiu codziennym mamy do czynienia z dwoma stronami transakcji i czynnościami: z jednej strony kupując dajemy komuś nasze pieniądze. Z drugiej strony, dostajemy produkt lub usługę.

Musimy więc tę wymianę odwzorować księgowo. W tym prostym przykładzie płacimy za towar kartą, jest to kwota 1000 zł. Jakich więc kont z planu kont potrzebujemy?

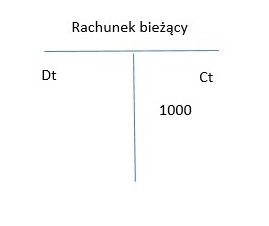

Jeżeli płacimy elektronicznie, płatność idzie z naszego banku, będzie to więc wyglądać tak:

Księgujemy po stronie kredyt (Ct), jako że jest to zejście. Mamy więc pierwszą stronę transakcji. Drugą jest otrzymany towar w postaci śrubek.

Na jakim koncie go zaksięgujemy?

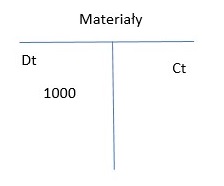

Na pierwszy rzut oka na plan kont, może się wydawać że na koncie Towary. Jest to jednak błędne założenie. Zawsze patrzmy na to, czym zakupiony towar jest dla firmy. Czy towarem handlowym który odsprzedajemy? Nie, w omawianym przykładzie jest materiałem do produkcji towarów finalnych.

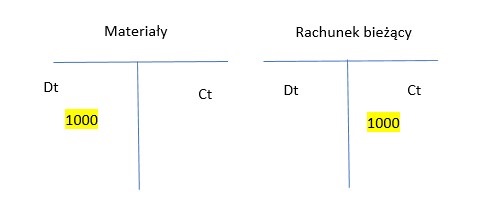

Księgujemy go więc na koncie Materiały (31-1 na planie kont):

Jest to jednak bardzo uproszczony zapis. By księgowo ujmował całą sytuację omawianej transakcji, musimy uwzględnić wszystkie jej aspekty.

W momencie zakupu powstaje zobowiązanie względem naszego dostawcy. Zobowiązanie to ujmujemy na koncie Rozrachunki z dostawcami (nr. 21 na planie kont), po stronie Ct (kredyt), jako że jest to dla nas „wypływ” środków pieniężnych z firmy. Drugim aspektem każdej transakcji jest VAT. Poprzednia sytuacja była o tyle uproszczona, że nie został on wzięty pod uwagę, w tym przykładzie go uwzględnijmy.

Nasze zobowiązanie wobec dostawcy będzie więc wynosić 1000 zł netto plus 23% VAT, czyli 1230 zł.

W momencie zapłaty cała kwota 1230 zł schodzi z konta bankowego, oraz zostaje wyksięgowana ze zobowiązań (rozrachunków z dostawcami) . Jak pamiętamy, zobowiązanie zostało wcześniej ujęte po stronie Ct, wobec tego wyksięgowanie go zostanie ujęte po stronie Dt konta.

Co natomiast z VAT? Ano trzeba go zaksięgować 😊

VAT od nabycia księgujemy na koncie VAT naliczony (22-1 na planie kont). VAT od transakcji sprzedaży księgujemy na koncie VAT należny (Urzędowi Skarbowemu 😉)- numer 22-2 na planie kont.

VAT naliczony to podatek który możemy sobie odliczyć w deklaracji podatkowej.

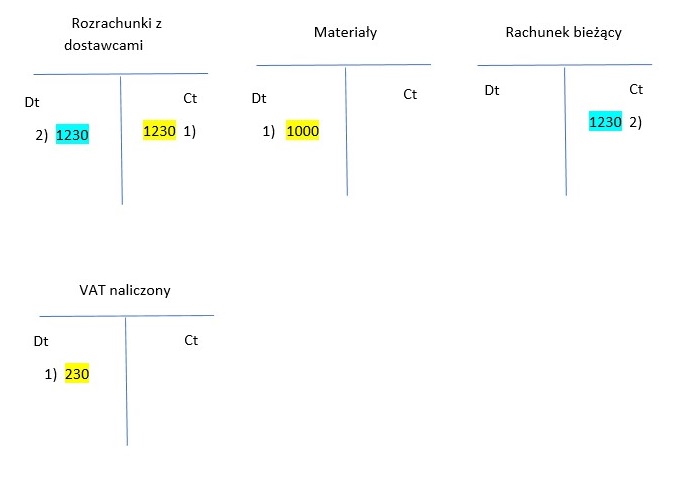

No dobrze, po uwzględnieniu wszystkich powyższych informacji, nasze księgowania w tym przykładzie będą wyglądać następująco:

Najpierw transakcja 1) – zakup materiałów, powstanie zobowiązania w stosunku do dostawcy, zaksięgowanie materiałów w wartości netto i VAT naliczony na koncie (księgowany po stronie Dt).

Następnie zapłata należności z rachunku bankowego – transakcja 2) i wyksięgowanie zobowiązania wobec dostawcy. Zauważmy że w obydwu transakcjach – 1) i 2) strony Dt i Ct dają te same wartości w sumie – 1230 zł. Saldo rozrachunków z dostawcami słusznie wychodzi na 0 (1230 ze strony Ct – 1230 zł ze strony Dt), ponieważ spłaciliśmy je z konta bankowego.

Z rachunku bankowego słusznie ubyło nam 1230 zł (po stronie Ct). Na materiałach mamy wartość netto zakupu 1000 zł po stronie Dt, a na koncie VAT naliczony 230 zł po stronie Dt, które możemy sobie odliczyć.

Uff, wiem że sporo jak na jeden wpis 😊

Dlatego na dziś wystarczy.

Zapewne na ten moment nie bardzo rozumiecie w ogóle po co robić takie zapisy na kontach. W kolejnych wpisach postaram się przybliżyć ich ideę w przełożeniu na plan kont i bilans. Zobaczycie też na przykładach różne typy transakcji księgowych i związane z nimi księgowania.

A póki co, dziękuję za uwagę! 🙂

#księgowość #księgowośćodpodstaw #księgowanienakontach #konta #uczymysięksięgowości

Komentarze |0|

Tagi: #księgowanienakontach, #księgowość, #księgowośćodpodstaw, #uczymysięksięgowości